Blog

EL NUEVO VALOR DE REFERENCIA DEL MERCADO INMOBILIARIO

El Ministerio de Hacienda y Función Pública ha publicado este jueves, a través de la sede electrónica de la Dirección General del Catastro, los mapas de valores correspondientes a los informes del mercado inmobiliario urbano y rústico de 2021, el primer paso en la determinación de los valores de referencia de los inmuebles.

DIFERENCIA ENTRE DESTINO Y TIPOLOGÍA CONSTRUCTIVA

“Cuando en la tipificación de un edificio existan locales en los que el uso a que están destinados no corresponda a su tipología constructiva (por ejemplo, oficinas ubicadas en locales de viviendas, comercio en viviendas, etc.), se aplicará a dichos locales el valor que corresponda a su tipología constructiva”.

Los gastos por atenciones a clientes o potenciales clientes y la jurisprudencia de nuestro Tribunal Supremo

El Tribunal Supremo ha establecido un nuevo criterio interpretativo del artículo 14.1 e) del Real Decreto Legislativo 4/2004, que permitirá a los autónomos y empresarios que se apliquen la correspondiente deducción por aquellos gastos que estando debidamente contabilizados no han sido hasta ahora admitidos.

Nuevas Ponencias de Valores Aprobadas en 2021. Municipios Afectados

Qué es una ponencia de valores La Ponencia de Valores regula los criterios por los que se valorará el suelo y las construcciones en un determinado territorio. Es un documento elaborado por la Dirección General del Catastro que recoge los criterios, módulos de...

Valor de referencia del mercado inmobiliario. Preguntas frecuentes

¿Qué es el nuevo valor de referencia del Mercado Inmobiliario? Teóricamente, se refiere al precio más probable por el cual podría venderse el inmueble. Este “Valor de Referencia del Mercado Inmobiliario” es un valor que se tomará como base para el cálculo de diversos...

IBI Concesiones Administrativas. Recurre y Reduce tus Impuestos

El IBI es un impuesto local cuyo hecho imponible es ostentar: o bien la propiedad de bienes inmuebles, o bien otros derechos que otorgan al titular el goce y disfrute de inmuebles; entre estos derechos se incluye la titularidad de concesiones administrativas. En el...

La presentación de una solicitud de aplazamiento en período ejecutivo tiene efectos suspensivos hasta que no se notifique expresamente por la Administración la resolución

El Tribunal Económico-Administrativo Central (TEAC) en su resolución de fecha 16 de marzo de 2021 con R.G. número 4757/2018 trae a colación la trascendental sentencia del Tribunal Supremo de 15 de octubre de 2020, dictada en el recurso de casación número 1652/2019,...

¿Desde qué momento debe considerarse firme en vía administrativa una sanción tributaria a los efectos de aplicar en una infracción posterior el criterio de la reincidencia?

Se debe considerar que la firmeza de la resolución sancionadora se produjo en el momento en el que quedó expedita y abierta la vía jurisdiccional contencioso-administrativa, es decir, a partir del 15 de diciembre de 2006, anulando la resolución sancionadora para considerar que sólo puede aplicarse la circunstancia agravante, prevista en el art. 187.1 a) LGT, dentro de los ejercicios que queden comprendidos en esos 4 años y no los que queden fuera de ese periodo.

Nulidad de las liquidaciones practicadas por Gestión Tributaria en Regímenes Especiales, como el de las Empresas de Reducida Dimensión

i Vd. se ha visto afectado por una regularización tributaria en alguno de estos casos, practicada no por la Inspección, sino por los órganos de Gestión Tributaria de la AEAT, que sepa que puede reclamar la devolución de ingresos indebidos de aquella cuantía que le liquidaron, o de la sanción que le impusieron, junto a los correspondientes intereses de demora, dado que aquella regularización tributaria fue nula de pleno derecho.

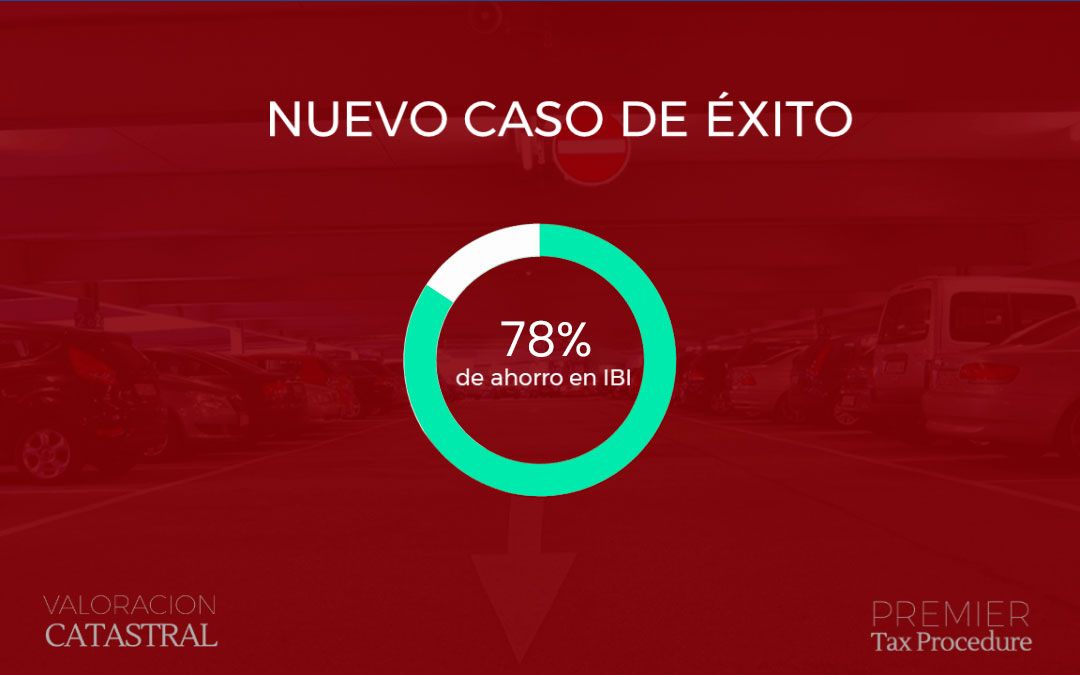

Aparcamiento – Villajoyosa

En este caso se trata de un aparcamiento cubierto bajo rasante sito en Villajoyosa, Alicante, el cual tenía un importante error de valoración en la Zona de Valor asignada.Las zonas de valor son zonas acotadas con unos mismos parámetros a la hora de valorar el suelo y...

Autopromoción Inmobiliaria. Recurre y Reduce tu Valor Catastral con la nueva Sentencia.

A la hora de realizar una valoración catastral se aplican una serie de parámetros en función de la realidad del inmueble y del valor de mercado. Entre estos parámetros existe un coeficiente (generalmente 1,40) recogido en el Real Decreto 1020/1993 y en la Orden...

Impuestos Hospitales. Recurrir el pago de impuestos por errores valorativos frecuentes

En los hospitales existen múltiples errores valorativos que están perjudicando sus intereses tributarios. Anualmente, los hospitales están pagando más de lo debido en su recibo IBI, que es uno de los impuestos que más gasto supone en la factura fiscal de estas...

Suscríbete a nuestra Newsletter

Te enviaremos las novedades jurídicas más relevantes.