A raíz de un cambio de valoración realizado por la Gerencia Territorial del Catastro de Ourense, se incrementó el valor del inmueble de nuestro cliente. En este caso se trataba de un parking.

Para optimizar el valor catastral, se han estudiado todos los parámetros que intervienen en su cálculo, ya que se utiliza como base para calcular la cuota del Impuesto de Bienes Inmuebles (IBI).

Más concretamente se ha analizado:

- La forma de valoración del suelo del inmueble: Por unitario sobre la superficie total del suelo, por repercusión sobre la superficie potencial construible, etc.

- Superficies de suelo y elementos de la construcción.

- Destinos, tipologías constructivas y categorías de los elementos constructivos.

- Coeficientes correctores de suelo, construcción y conjuntos. Son aquellos en los que Catastro tienen en cuenta las categorías, antigüedad, estado de conservación, situación del inmueble, parámetros urbanísticos, circunstancias extrínsecas etc..

- Tipos impositivos aplicados en el impuesto. Análisis de los tipos generales y diferenciados, incrementos del tipo por normativa y bonificaciones correspondientes.

Para reducir el valor catastral del parking se utilizó la siguiente documentación:

- Ponencia de valores total para bienes inmuebles urbanos del municipio de Ourense.

- Plan General de Ordenación Urbana de Ourense

- Ordenanzas fiscales del IBI aprobadas por el Ayuntamiento de Ourense.

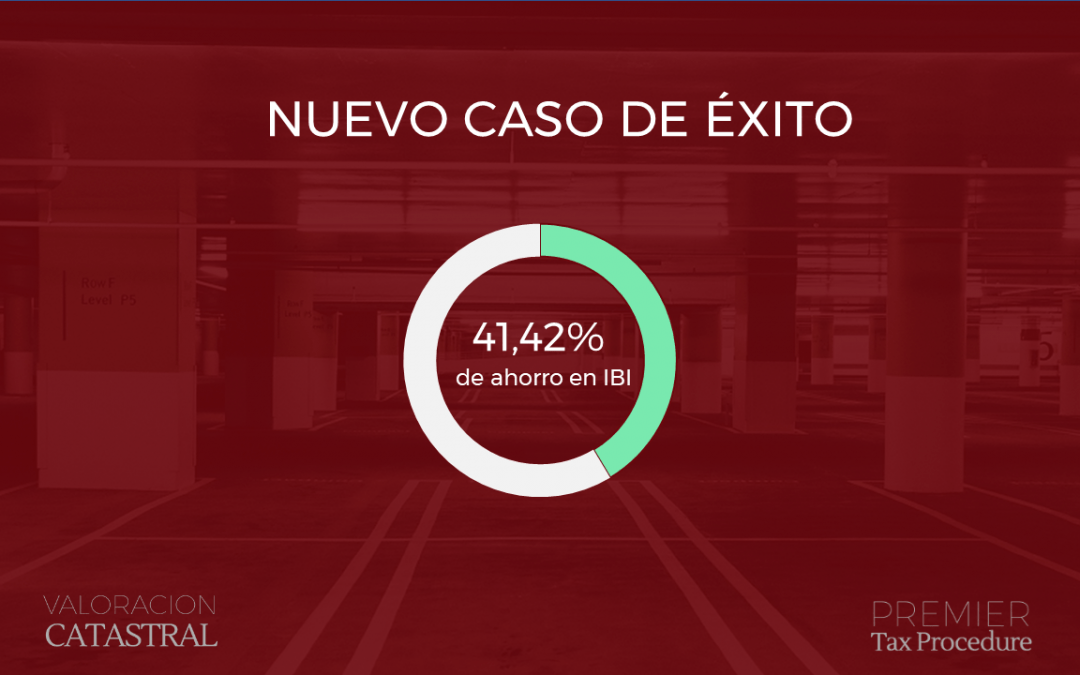

Fruto de nuestro trabajo una vez iniciado el procedimiento hemos obtenido la resolución de la Gerencia del Catastro de Ourense donde se reducía el valor catastral del inmueble obteniendo un ahorro en el impuesto sobre bienes inmueble que asciende a 122.280,70 euros en 10 años

Es decir una reducción del 41,42% de su recibo anual del IBI. Desde Premier Tax Procedure nos ofrecemos a estudiar los inmuebles de nuestros clientes de manera gratuita y en caso de obtener un ahorro fiscal nuestros honorarios únicamente serán un porcentaje del ahorro obtenido.

Reducir el valor catastral de un inmueble no solo produce ahorros en el IBI sino indirectamente en otros impuestos como la plusvalía municipal, el Impuesto sobre Sucesiones y Donaciones o el Impuesto sobre Actos Jurídicos Documentados, entre otros.